咨询电话:400-007-9000,13501208501(马老师)

“大象”IBM跳不动了:追求利润不是罪,抛弃信仰才是罪

发布时间:2023-08-09 16:23 文章来源: 华夏基石e洞察 作者:何绍茂 点击:次

文 / 何绍茂,华夏基石高级合伙人、副总裁,首席战略财务专家;嘉宾商学、标普云首席战略财务专家

来源:华夏基石e洞察(ID:chnstonewx)

华夏基石e洞察经作者授权发布,文章仅代表作者本人观点

沿着IPD、LTC等主干流程,来识别其内在管理的本质和内涵。这些本质和内涵,以哲学的方式呈现,这就是财经管理纲要。

——《财经流程建设向任总汇报纪要》,2013年6月27日

01

找寻经营之魂,构建经营纲要

1987年8月,华为成立。野蛮生长了8年后,于1996-1998年推出《华为公司基本法》,统一公司的管理思想。之后的持续成功,让华为内部不断思考总结华为价值创造的规律和价值管理的任务。这在华为内部统称为管理哲学。

这些管理哲学源于核心价值观,承载了过去管理实践中的成功经验和失败教训。其形成和落地的过程,本质上也是企业成长和发展的过程,是战略的关键驱动因素,反映了企业的价值取向和价值创造的活力。

这些管理哲学,对我们有何现实意义?

成功不是未来前进的可靠向导。通过管理哲学,管理者须思考三个核心命题:

1、在增量市场向存量市场转变的结构性机会中,如何由外部机会牵引的扩张,转向内部效率驱动的增长?

2、业务多元化和组织全球化背景下,如何有效传承管理哲学,保障业务持续成功?

3、如何避免过去的成功可能带来的经验主义陷阱?

这些管理哲学,在业务领域,叫业务管理纲要。主要阐述对外关系,说明公司发展的源泉来自于外部的客户,主线是“以客户为中心”,目的是力出一孔。

在人力资源领域,叫人力资源管理纲要。主要阐述内部关系,说明公司发展的动力和能力,主线是“以奋斗者为本”,目的是“利出一孔”。

在财经领域,叫财经管理纲要。主要阐述公司的经营目的、价值创造的规律和价值管理的任务,主线是“追求长期有效增长”,目的是“价值为纲”。

2015年后,陆续增加了监管刚要、公共关系管理纲要等领域纲要。

2013年初,华为启动财经管理纲要的设计与编著,历时一年定稿。其核心,就是六个字:长期有效增长。

这也是华为对公司经营的追求。

2014年3月,本人还有幸在华为大学高级研讨管理班(简称“高研班”)第61期A班首次试讲《战略财务》课程,现任轮值董事长、时任集团CFO孟晚舟女士还亲自担任引导员,在华为大学高研班财经管理的课程,后来还结集成书出版(《华为战略财务讲义》;中信出版集团,2020年4月)。

02

企业的使命,是企业存在的根本目的和理由

我经常问我们的企业家一个问题:我们经营的目的是什么?

公司经营的目的有很多。总的来说,不外乎以下五种:

第一,自利主义——股东权益最大化。

企业是谁的?

企业是股东的。既然是股东的,那就是股东权益最大化。但股东不等于控制人,比如马云的股份在阿里巴巴不超过7%(截止2022年12月31日),但是通过公司章程的设置,虽然没有超过50%的绝对控股份额,依然能够控制这个公司,因为他获得了董事会董事的提名权,以及实际意义上的否决权。

第二,多重使命——平衡利益相关者利益。

这是爱德华·弗里曼教授提出来的利益相关的理论,有点乌托邦。它的核心是平衡,股东要多挣钱,客户要成功,员工要多发工资奖金,供应商要多盈利,合作伙伴要开心,政府要多收税,环境要绿色低碳,社会要和谐发展。可以说是非常理想的目标,但现实中很难做到。

第三,利他主义——为客户创造价值。

这是管理大师彼得·德鲁克提出来,叫为客户创造价值。他的理论依据是什么?就是:因为企业的目的只有一个,即创造客户,只有创造客户才是赖以生存的基本条件。

笔者以为,创造客户应该有两个层面:一个是存量客户,我们之前创造出来的;一个是增量客户,是现在和今后要新增的客户。但企业最终是要盈利的,通过利他以利己。

第四,企业使命——回归企业基本属性,就是以盈利为目的。

为什么股东愿意投钱给你?企业不是慈善组织,不盈利就是犯罪。

企业存在的价值就是通过盈利,能够分红,为股东带来价值。盈利意味着什么?意味着有销售,可以交流转税;有盈利,可以交所得税,为国家贡献税收;有销售,有盈利,就可以提供就业,为社区贡献就业。这就是以盈利为目的的背后逻辑。

第五,商业本质——互利。

20世纪最伟大的职业经理人杰克·韦尔奇认为商业的本质是互利,既利他又利己。

杰克·韦尔奇1980年上任GE CEO,到2001年交班给杰夫·伊梅尔特。伊梅尔特最近出版了一本书,叫《如坐针毡》,写得很好。这本书里完整地回顾了他当年怎么接班,为什么GE巅峰不再,或者说,没有踩准这个点。

现在我们已经进入了数字经济时代,ChatGPT背后的企业,可能是未来的王者。

我想,这也印证了这句话:打败你的,从来不是友商,而是这个时代,以及跟不上时代的灵魂。

总结一句话:企业的使命,就是企业存在的根本目的和理由。

03

追求一定利润率水平上的成长最大化束

太史公司马迁在《史记·货殖列传》里说,“天下熙熙皆为利来,天下攘攘皆为利往”。

做企业,要有盈利。

首先要有产品。产品要有销量,销量背后是什么?收入。而生产,就会有成本。

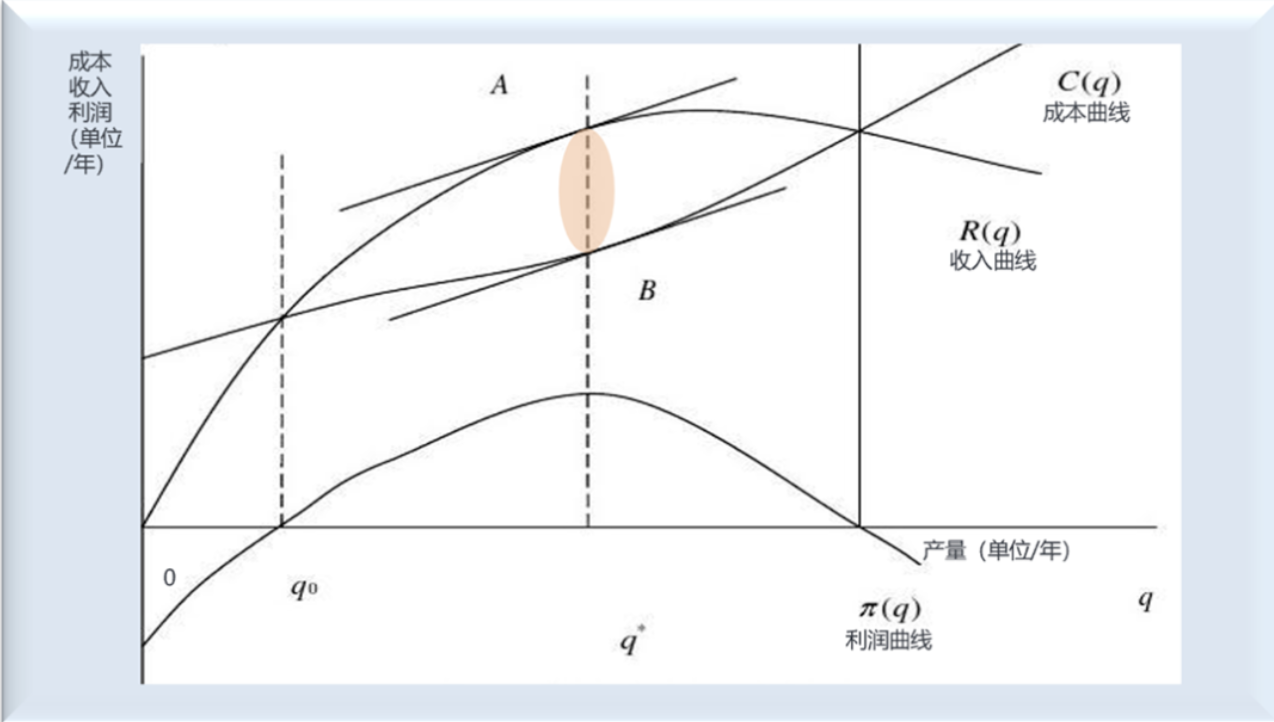

注:当产量为q时,利润π,即收入R和成本C间的差额AB最大。边际收益(收入曲线的斜率)等于边际成本(成本曲线的斜率)——[美]罗伯特 · S · 平狄克等,微观经济学,笫6版,王世磊等译,中国入民大学出版社,2006,笫266页

如上图,最下面这条线“q”,是产量。看收入和成本曲线,当成本跟收入之差达到一个最大值时,就是边际效益最大。

我们不禁要问,是不是在AB这两个点之外就不生产了呢?

不是的。

产量大幅增加的战略意义在于,它扩大了公司的市场占有率,巩固了市场地位,为最大化长期増长和获取可持续利润奠定了基础。

华为的追求意味着什么?

意味着整个线向右平移,就是说超过了AB点,仍然继续生产,继续销售。它的意义在于通过更多的销量来占领市场,巩固市场地位,就像毛主席说的这个根据地,你不占领,敌人就会占领。这个市场你不占领,友商就会占领。

在黄卫伟老师主编的《价值为纲:华为财经管理纲要》中有句话很重要,叫“长期有效增长”,就是“一定利润率水平上的成长最大化”。不是追求最大利润,而是合理利润。

那么,合理利润是多少?

2013年底,华为在编制五年财务战略时,拟定了7%-9%的净利润率。这就是我们眼中的合理利润。

利润率太高了,客户有意见,会要求降价;更多的搅局者也会蠢蠢欲动想进来。

利润率太低了,不能满足必要的分红增值率,虚拟受限股也就没有期望的回报率,就没有吸引力,华为赖以发展的“利出一孔”就没有基础,“力出一孔”自然无从谈起。

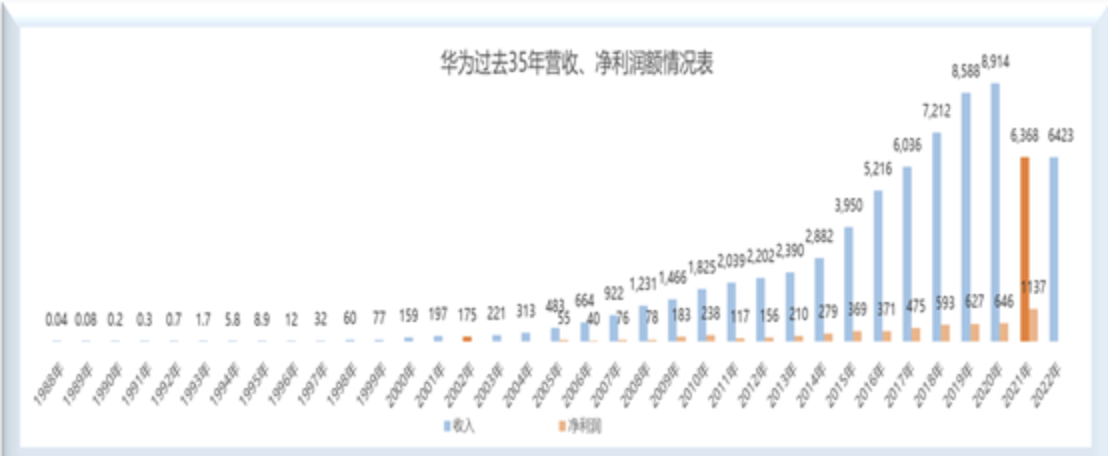

华为公司从2006年开始公开披露财报。至2009年披露(2008年报)的规模数据是销售额,没有披露营业收入。2010年(2009年报)起,开始披露营业收入数据。

笔者整理了华为从1987年成立,到2022年的营收、净利润额,可以看到收入都在稳步上升。

华为历史上只有唯二的两次收入下降:第一次, 2002年——华为的冬天,营收175亿元;第二次,2019年5月16日美国的实体清单制裁之后,2021年,营收下滑,从8914亿元的历史最高点,下滑到6,368亿元。但净利润额一直是正的。

这也是华为虚拟受限股背后的逻辑。

正如我在2023年1月16日写的《华为2022年分红方案出炉!深度揭秘“1.61元/股”背后的逻辑及启示》所分析的,华为不上市,分红靠什么?靠净利润,靠每股收益(EPS)。后面我写的华为的老师IBM的案例,就是EPS为纲。

如果是亏损,就分不了红,净资产下滑,员工投的钱还贬值,配股就没有吸引力了。所以,为什么华为能够一直盈利?就是因为制度的设计,倒逼它必须要盈利。如上图,每股的价格从2000年的1元到2022年底的7.85元,一直都在向上,如果趋势向下,就很危险。所以华为一定不能亏损。

很多公司不盈利,甚至巨亏,但为什么股价的估值也不是“0”呢?

我们看一下华为的营收、净利润下的价值。华为轮值董事长、集团CFO孟晚舟在2022年3月28号的年报发布会上说:“华为真正的价值在于长期在研发上的投资,所沉淀和积累起来的研发能力、研发队伍和研发平台,这才是华为构建长期、持续竞争力的核心”。

这是华为对自身价值的认知。

我们再看时任轮值CEO 、现任监事会主席郭平是怎么说的:“公司价值是公司各种要素和能力的综合反映,销售额大小不能代表一切,当期财务报表也不能完全反映公司价值”,“在公司持续经营的条件下,这个价值表现为公司现实的获利能力和未来潜在获利机会的货币化表现”,“因此,华为对公司价值的追求,只能是持续有效增长”。

这就是华为财经管理纲要的核心。

华为财经管理纲要把公司的经营追求,定为“长期有效增长”,“董事会财经委员会的职责是平衡机会牵引和资源约束,管理好公司的价值”。

04

以EPS为纲的“苦果”

曾经可以起舞的“大象”IBM,今不如昔。我总结为“过分追求运营优化和EPS为纲的苦果”。

IBM的故事大家都比较熟悉。

1911年成立。1984年是全美最受尊敬的公司。上世纪50到80年代,近40年都是IBM的天下。说到IBM,在企业界可谓是高山仰止、景行行止。但1980年代后期陷入了困境,机构臃肿、官僚、效率低下,到1991、1992、1993年,三年累计巨亏162亿美金。危急时刻,空降了一个CEO——郭士纳,在1993年4月1号愚人节这天,临危受命,走马上任。

他上任半年内做了六件事情:削减成本,调整结构,确定发展根基,解决企业文化,构筑领导集体,展示愿景、激发雄心。

结果是:1993年还亏损80亿美金,到1994年底,扭亏为盈,盈利30亿美金。

郭士纳强调什么呢?以市场为驱动力,而不是关注内部的以流程为驱动力。

这将IBM拉出了低谷。

2002年,郭士纳功成身退,圆满交班,彭明盛接任。

彭明盛提出了运营优化和EPS为纲。运营优化本身没有问题,我们重点看一下EPS为纲。

EPS,Earning-Per-Share,就是每股净利润,净利润额除以总股数。所以,EPS显然是关注净利润,以终为始。看起来,并没有问题。

但是过于追求短期财务指标,导致了内部对客户的价值、对人才的培养、对长期要构建的能力,就是我们反复提的长期主义和价值主义,不太重视。因为过于关注EPS,如果净利润下降,就想办法让毛利变高,怎么办?砍掉低毛利产品,把PC业务、服务器卖给联想,然后再做些回购,把分母的股数也做小,EPS不就上来了吗?

结果呢?

登上了珠穆朗玛峰,但喜马拉雅山的山脚被人围住了。

这就是EPS为纲的“苦果”。

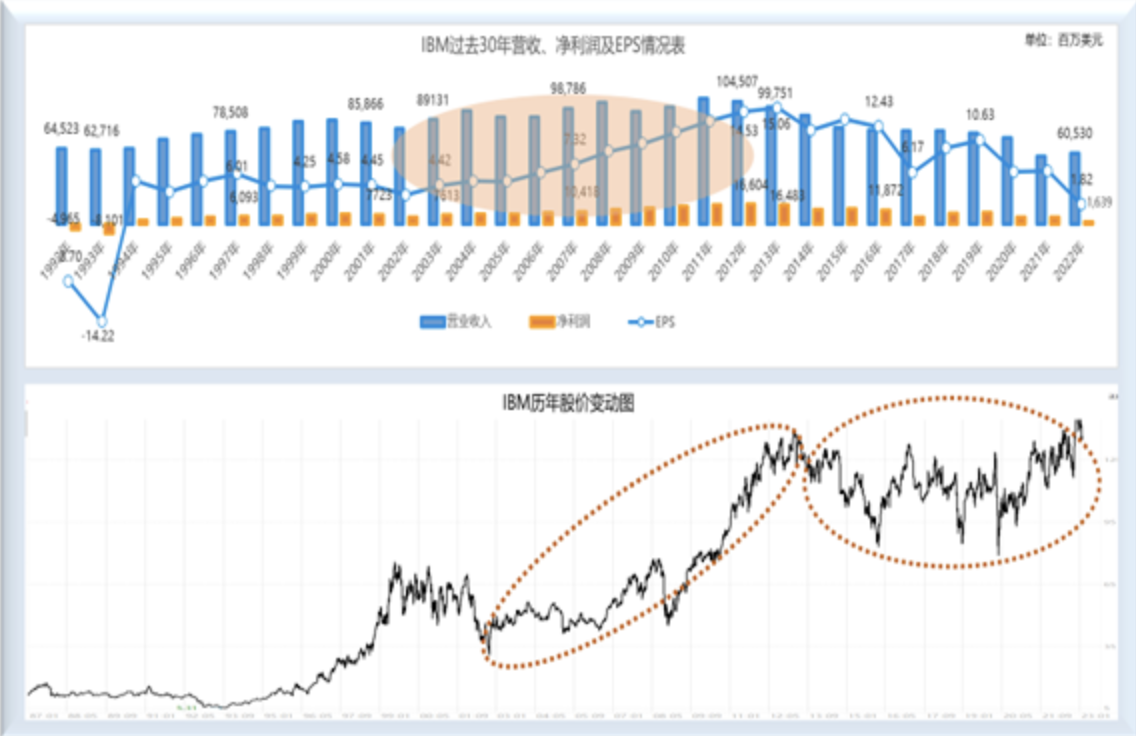

如上图,IBM的股价,早在1967年就已经达1,930亿美金,雄霸全球20年。现在呢?2023年6月20日,IBM市值1,239亿美金,不到谷歌(1.57万亿美金)的8%。

IBM曾是个富有战略思维、战略远见的公司。早在2000年前后,它就提出了“智慧地球”的概念。彭明盛任CEO的十年,是 EPS为纲的十年,从2002年到2012年,股价往上走,因为它的净利润每年都向好。但2012年他把指挥棒交给罗睿兰后,IBM的股价,至今十年没有变化,还略有下降。

从经营的追求上,我们看看,初心究竟是怎么影响公司价值的。

IBM创始人的儿子小托马斯·沃森说,“我坚信,决定一个企业成败的真正因素,经常可以归结到这样一个问题:这个企业是如何激发其员工将自己的能量和才能发挥得淋漓尽致,这个企业采取了哪些措施来帮助人们找到他们的共同事业呢?它又是如何指导人们坚持正确的方向不断前进。尽管他们之间可能存在着这样或者那样的竞争和分歧”。

这是他的初心。

他认为,如何维护自己事业的坚定方向呢?答案就在于,承认信念的影响力,以及这些信念对其员工的吸引力。

这也就是前面讲的经营的追求,经营的目的,公司的使命。

郭士纳在拯救IBM之后,写了一本书,《大象也能跳舞》。但现在,我们不禁要问,大象还能起舞吗?

1990年,IBM还排在全球市值Top10。但十年之后的2000年,以及20年之后的2019年,它虽然不能说被这个时代所抛弃,但影响力已不复当年。

早早提出“智慧地球”概念的IBM,在云业务上丢单,输给了亚马逊。大象可能有点笨重了,这就是EPS为纲的苦果。

来源:华夏基石e洞察(ID:chnstonewx)

华夏基石e洞察经作者授权发布,文章仅代表作者本人观点

沿着IPD、LTC等主干流程,来识别其内在管理的本质和内涵。这些本质和内涵,以哲学的方式呈现,这就是财经管理纲要。

——《财经流程建设向任总汇报纪要》,2013年6月27日

01

找寻经营之魂,构建经营纲要

这些管理哲学源于核心价值观,承载了过去管理实践中的成功经验和失败教训。其形成和落地的过程,本质上也是企业成长和发展的过程,是战略的关键驱动因素,反映了企业的价值取向和价值创造的活力。

这些管理哲学,对我们有何现实意义?

成功不是未来前进的可靠向导。通过管理哲学,管理者须思考三个核心命题:

1、在增量市场向存量市场转变的结构性机会中,如何由外部机会牵引的扩张,转向内部效率驱动的增长?

2、业务多元化和组织全球化背景下,如何有效传承管理哲学,保障业务持续成功?

3、如何避免过去的成功可能带来的经验主义陷阱?

这些管理哲学,在业务领域,叫业务管理纲要。主要阐述对外关系,说明公司发展的源泉来自于外部的客户,主线是“以客户为中心”,目的是力出一孔。

在人力资源领域,叫人力资源管理纲要。主要阐述内部关系,说明公司发展的动力和能力,主线是“以奋斗者为本”,目的是“利出一孔”。

在财经领域,叫财经管理纲要。主要阐述公司的经营目的、价值创造的规律和价值管理的任务,主线是“追求长期有效增长”,目的是“价值为纲”。

2015年后,陆续增加了监管刚要、公共关系管理纲要等领域纲要。

2013年初,华为启动财经管理纲要的设计与编著,历时一年定稿。其核心,就是六个字:长期有效增长。

这也是华为对公司经营的追求。

2014年3月,本人还有幸在华为大学高级研讨管理班(简称“高研班”)第61期A班首次试讲《战略财务》课程,现任轮值董事长、时任集团CFO孟晚舟女士还亲自担任引导员,在华为大学高研班财经管理的课程,后来还结集成书出版(《华为战略财务讲义》;中信出版集团,2020年4月)。

(华为轮值董事长、集团CFO孟晚舟任华大高研班61期A班财经管理纲要引导员 何绍茂摄于2014年3月14日)

02

企业的使命,是企业存在的根本目的和理由

公司经营的目的有很多。总的来说,不外乎以下五种:

第一,自利主义——股东权益最大化。

企业是谁的?

企业是股东的。既然是股东的,那就是股东权益最大化。但股东不等于控制人,比如马云的股份在阿里巴巴不超过7%(截止2022年12月31日),但是通过公司章程的设置,虽然没有超过50%的绝对控股份额,依然能够控制这个公司,因为他获得了董事会董事的提名权,以及实际意义上的否决权。

第二,多重使命——平衡利益相关者利益。

这是爱德华·弗里曼教授提出来的利益相关的理论,有点乌托邦。它的核心是平衡,股东要多挣钱,客户要成功,员工要多发工资奖金,供应商要多盈利,合作伙伴要开心,政府要多收税,环境要绿色低碳,社会要和谐发展。可以说是非常理想的目标,但现实中很难做到。

第三,利他主义——为客户创造价值。

这是管理大师彼得·德鲁克提出来,叫为客户创造价值。他的理论依据是什么?就是:因为企业的目的只有一个,即创造客户,只有创造客户才是赖以生存的基本条件。

笔者以为,创造客户应该有两个层面:一个是存量客户,我们之前创造出来的;一个是增量客户,是现在和今后要新增的客户。但企业最终是要盈利的,通过利他以利己。

第四,企业使命——回归企业基本属性,就是以盈利为目的。

为什么股东愿意投钱给你?企业不是慈善组织,不盈利就是犯罪。

企业存在的价值就是通过盈利,能够分红,为股东带来价值。盈利意味着什么?意味着有销售,可以交流转税;有盈利,可以交所得税,为国家贡献税收;有销售,有盈利,就可以提供就业,为社区贡献就业。这就是以盈利为目的的背后逻辑。

第五,商业本质——互利。

20世纪最伟大的职业经理人杰克·韦尔奇认为商业的本质是互利,既利他又利己。

杰克·韦尔奇1980年上任GE CEO,到2001年交班给杰夫·伊梅尔特。伊梅尔特最近出版了一本书,叫《如坐针毡》,写得很好。这本书里完整地回顾了他当年怎么接班,为什么GE巅峰不再,或者说,没有踩准这个点。

现在我们已经进入了数字经济时代,ChatGPT背后的企业,可能是未来的王者。

我想,这也印证了这句话:打败你的,从来不是友商,而是这个时代,以及跟不上时代的灵魂。

总结一句话:企业的使命,就是企业存在的根本目的和理由。

03

追求一定利润率水平上的成长最大化束

做企业,要有盈利。

首先要有产品。产品要有销量,销量背后是什么?收入。而生产,就会有成本。

如上图,最下面这条线“q”,是产量。看收入和成本曲线,当成本跟收入之差达到一个最大值时,就是边际效益最大。

我们不禁要问,是不是在AB这两个点之外就不生产了呢?

不是的。

产量大幅增加的战略意义在于,它扩大了公司的市场占有率,巩固了市场地位,为最大化长期増长和获取可持续利润奠定了基础。

华为的追求意味着什么?

意味着整个线向右平移,就是说超过了AB点,仍然继续生产,继续销售。它的意义在于通过更多的销量来占领市场,巩固市场地位,就像毛主席说的这个根据地,你不占领,敌人就会占领。这个市场你不占领,友商就会占领。

在黄卫伟老师主编的《价值为纲:华为财经管理纲要》中有句话很重要,叫“长期有效增长”,就是“一定利润率水平上的成长最大化”。不是追求最大利润,而是合理利润。

那么,合理利润是多少?

2013年底,华为在编制五年财务战略时,拟定了7%-9%的净利润率。这就是我们眼中的合理利润。

利润率太高了,客户有意见,会要求降价;更多的搅局者也会蠢蠢欲动想进来。

利润率太低了,不能满足必要的分红增值率,虚拟受限股也就没有期望的回报率,就没有吸引力,华为赖以发展的“利出一孔”就没有基础,“力出一孔”自然无从谈起。

华为公司从2006年开始公开披露财报。至2009年披露(2008年报)的规模数据是销售额,没有披露营业收入。2010年(2009年报)起,开始披露营业收入数据。

笔者整理了华为从1987年成立,到2022年的营收、净利润额,可以看到收入都在稳步上升。

绘制:知凡叶茂

华为历史上只有唯二的两次收入下降:第一次, 2002年——华为的冬天,营收175亿元;第二次,2019年5月16日美国的实体清单制裁之后,2021年,营收下滑,从8914亿元的历史最高点,下滑到6,368亿元。但净利润额一直是正的。

这也是华为虚拟受限股背后的逻辑。

正如我在2023年1月16日写的《华为2022年分红方案出炉!深度揭秘“1.61元/股”背后的逻辑及启示》所分析的,华为不上市,分红靠什么?靠净利润,靠每股收益(EPS)。后面我写的华为的老师IBM的案例,就是EPS为纲。

绘制:知凡叶茂

如果是亏损,就分不了红,净资产下滑,员工投的钱还贬值,配股就没有吸引力了。所以,为什么华为能够一直盈利?就是因为制度的设计,倒逼它必须要盈利。如上图,每股的价格从2000年的1元到2022年底的7.85元,一直都在向上,如果趋势向下,就很危险。所以华为一定不能亏损。

很多公司不盈利,甚至巨亏,但为什么股价的估值也不是“0”呢?

我们看一下华为的营收、净利润下的价值。华为轮值董事长、集团CFO孟晚舟在2022年3月28号的年报发布会上说:“华为真正的价值在于长期在研发上的投资,所沉淀和积累起来的研发能力、研发队伍和研发平台,这才是华为构建长期、持续竞争力的核心”。

这是华为对自身价值的认知。

我们再看时任轮值CEO 、现任监事会主席郭平是怎么说的:“公司价值是公司各种要素和能力的综合反映,销售额大小不能代表一切,当期财务报表也不能完全反映公司价值”,“在公司持续经营的条件下,这个价值表现为公司现实的获利能力和未来潜在获利机会的货币化表现”,“因此,华为对公司价值的追求,只能是持续有效增长”。

这就是华为财经管理纲要的核心。

华为财经管理纲要把公司的经营追求,定为“长期有效增长”,“董事会财经委员会的职责是平衡机会牵引和资源约束,管理好公司的价值”。

04

以EPS为纲的“苦果”

IBM的故事大家都比较熟悉。

1911年成立。1984年是全美最受尊敬的公司。上世纪50到80年代,近40年都是IBM的天下。说到IBM,在企业界可谓是高山仰止、景行行止。但1980年代后期陷入了困境,机构臃肿、官僚、效率低下,到1991、1992、1993年,三年累计巨亏162亿美金。危急时刻,空降了一个CEO——郭士纳,在1993年4月1号愚人节这天,临危受命,走马上任。

他上任半年内做了六件事情:削减成本,调整结构,确定发展根基,解决企业文化,构筑领导集体,展示愿景、激发雄心。

结果是:1993年还亏损80亿美金,到1994年底,扭亏为盈,盈利30亿美金。

郭士纳强调什么呢?以市场为驱动力,而不是关注内部的以流程为驱动力。

这将IBM拉出了低谷。

2002年,郭士纳功成身退,圆满交班,彭明盛接任。

彭明盛提出了运营优化和EPS为纲。运营优化本身没有问题,我们重点看一下EPS为纲。

EPS,Earning-Per-Share,就是每股净利润,净利润额除以总股数。所以,EPS显然是关注净利润,以终为始。看起来,并没有问题。

但是过于追求短期财务指标,导致了内部对客户的价值、对人才的培养、对长期要构建的能力,就是我们反复提的长期主义和价值主义,不太重视。因为过于关注EPS,如果净利润下降,就想办法让毛利变高,怎么办?砍掉低毛利产品,把PC业务、服务器卖给联想,然后再做些回购,把分母的股数也做小,EPS不就上来了吗?

结果呢?

登上了珠穆朗玛峰,但喜马拉雅山的山脚被人围住了。

这就是EPS为纲的“苦果”。

绘制:知凡叶茂

如上图,IBM的股价,早在1967年就已经达1,930亿美金,雄霸全球20年。现在呢?2023年6月20日,IBM市值1,239亿美金,不到谷歌(1.57万亿美金)的8%。

IBM曾是个富有战略思维、战略远见的公司。早在2000年前后,它就提出了“智慧地球”的概念。彭明盛任CEO的十年,是 EPS为纲的十年,从2002年到2012年,股价往上走,因为它的净利润每年都向好。但2012年他把指挥棒交给罗睿兰后,IBM的股价,至今十年没有变化,还略有下降。

从经营的追求上,我们看看,初心究竟是怎么影响公司价值的。

IBM创始人的儿子小托马斯·沃森说,“我坚信,决定一个企业成败的真正因素,经常可以归结到这样一个问题:这个企业是如何激发其员工将自己的能量和才能发挥得淋漓尽致,这个企业采取了哪些措施来帮助人们找到他们的共同事业呢?它又是如何指导人们坚持正确的方向不断前进。尽管他们之间可能存在着这样或者那样的竞争和分歧”。

这是他的初心。

他认为,如何维护自己事业的坚定方向呢?答案就在于,承认信念的影响力,以及这些信念对其员工的吸引力。

这也就是前面讲的经营的追求,经营的目的,公司的使命。

郭士纳在拯救IBM之后,写了一本书,《大象也能跳舞》。但现在,我们不禁要问,大象还能起舞吗?

1990年,IBM还排在全球市值Top10。但十年之后的2000年,以及20年之后的2019年,它虽然不能说被这个时代所抛弃,但影响力已不复当年。

早早提出“智慧地球”概念的IBM,在云业务上丢单,输给了亚马逊。大象可能有点笨重了,这就是EPS为纲的苦果。