咨询电话:400-007-9000,13501208501(马老师)

与时俱进,谁与争锋?——平衡计分卡在新经济时代中的桎梏

发布时间:2008-04-21 17:59 文章来源:《洞察》第四期 作者:本刊编辑 点击:次

平衡计分卡( BSC : the Balanced Scorecard )自问世之初就一直没有远离过人们的视线,不容置疑的是,它的确为传统绩效管理的理念与方法体系注入了新的思维与技术,并在实践中得到了广泛的价值认同与应用。

在前两期的《洞察》杂志上,我们着重从应用角度对平衡计分卡的变迁及其在我国的实践进行了介绍,本期我们将从技术方法的视角入手,力图通过展现学者对平衡计分卡的质疑、补充与修正的研究过程,从另一侧面深入剖析平衡计分卡在新时代背景与应用环境中下的演变与发展,从而更好地帮助读者理解平衡计分卡。 我们的目的不在于说明观点本身的对错,更多是要引发读者的思考,得到观点上的共鸣。

本期选取了 2006 年发表在 Journal of Intellectual Capital 上的两篇文章。第一篇是哈佛商学院斯文 · 费尔佩尔等学者撰写的 《平衡计分卡在新经济时代中的桎梏》 ( The tyranny of the Balanced Scorecard in the innovation economy ) 一文,指出在由 20 世纪产业经济时代向 21 世纪初新经济时代的转变过程中,企业所面临的商业环境与战略管理立足点发生了变化,平衡计分卡在新时代凸显五大局限性问题,并针对此提出一种新的管理工具——系统计分卡( SSC : the systemic Scorecard );第二篇《对 S. Voelpel “平衡计分卡在新经济时代中的桎梏”的反驳》 ( Response to S. Voelpel et al “The tyranny of the Balanced Scorecard in the innovation economy ) 是平衡计分卡创始人卡普兰教授 和诺顿 教授对上述质疑所做出的回应,他们认为费尔佩尔教授等之所以提出这样的质疑,很大程度上是因为他们没有系统、全面、准确地理解 BSC 。

改朝换代——新经济时代悄然来临

20 世纪的最后十年,在信息技术革命和经济全球化、网络化的推动下,以无形资产(如知识和创新能力)为特征的新经济悄然来临,企业的外部商业环境已由产业经济时代转向新经济时代——20 世纪除了管理思想发生显著变化之外,在 20 世纪末和 21 世纪初,管理理论体系也发生了重大变革,对事物的理解要从整体概念出发,而不能仅局限于传统意义上的解释。因此,管理的与时俱进并不意味着管理过程可以分析简化、可以机械计划、可以完全被控制,而是指需被当作一个整体来理解、影响、指导、改善并测量。

除此之外,竞争的管理思维也发生了变化。在过去的 50 年内,竞争成为战略思维、计划以及实施的核心。很多公司通过外生战略思维来获取竞争优势,它们获得的只是持续的改进,并没有做到成功的模仿,以及在此基础上的持续创新,更别说成功完成革命性的创新了。而在新经济时代中,很多业内人士也都在探求一种新的战略管理理论,这种新理论有助于形成具有创造性和主动性特点的战略性思维。同时网络社会的日新月异,也使得越来越多的人接受了这样的理念,即整体作用大于部分之和,系统思维方法应该取代局部分析方法,或者说至少应作为局部分析方法的有效补充。企业需要从传统的竞争性思维中解放出来,缔造一种合作性价值创新思维。

在新的环境下,企业对智力资本的管理能力变得极为重要,而先进的技术也使得组织联系和创新活动与日俱增。技术进步和互联的速度以指数形式增加,使得创新价值以空前绝后的速率增加,创新方式也发生了新的变化。在许多情况下,传统的内部职能与“核心竞争力”已经向公司外部转移,供应链和需求链上的合作伙伴成为了企业新的价值增长点。有效的供应链和需求链管理可以帮助公司更好的经营顾客(拓展管理范畴,超越了顾客满意和顾客关系管理),同时还可以利用顾客与价值链上合作伙伴的知识实现新的创新。

新经济时代平衡计分卡的五大局限性

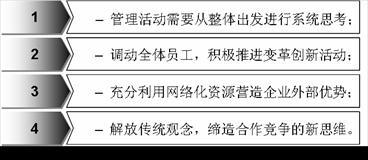

新经济时代企业所面临的外部环境变得更为复杂和不确定,企业组织必须要整合内外资源,提高自身的应对能力,这对企业管理提出了新的挑战(见图 1 )。

图 1 挑战

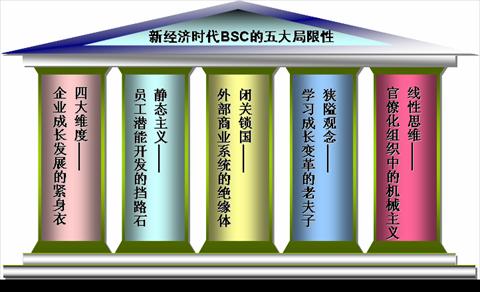

在这样的情况下,很多传统的管理理念与工具受到了新经济时代的冲击,平衡计分卡亦未幸免,五大局限性浮出水面(见图 2 )。

图 2 五大局限性

局限性之一:四大维度——企业成长发展的紧身衣

“第一,平衡计分卡作为一种考核工具,过于严格。公司需要根据它所确定的四大维度来定义关键成功因素。其结果是,平衡计分卡将指标强硬的划分到每一个维度中去。”

企业的成长发展不是闭门造车、自娱自乐。紧跟时代发展步伐,依据外部环境与市场需求的变化及时进行自我调整,是企业可持续发展的永恒命题。从这一角度而言, 作为考核工具的平衡计分卡过于严格, 公司必须根据它所确定的财务、客户、内部业务流程、学习和成长四大维度来定义关键成功因素,企业关注的重点也是这四大维度所包括的指标项。这样一来,要想得到公司的重视,指标项必须要能够归入到这四类中去,否则就很难获得发展空间。而在新经济时代,外部商业环境日新月异,原有指标的调整、指标间协同性增强,以及新指标产生等方面的需求无不反映出既定四大维度的局限性,例如在资源配置、业务流程、组织管理等方面,对企业绩效有重要影响的许多指标根本无法按照原有框架进行归类,最为典型的就是企业的无形资产。四大维度的硬性划分成为企业在新经济时代发展的紧身衣,降低了企业对外部环境变化的适应性与应变能力。

局限性之二:静态主义——员工潜能开发的挡路石

“ 第二,平衡计分卡缔造了一种‘静态主义',它已无法应对竞争日益激烈的、不断变化的商业环境 …… 它限制了一些原本可以超越目标的活动。 ”

运用平衡计分卡进行管理,企业首先要确定一个中心战略,之后将其分解为一些特定指标,并使企业所有的活动都围绕这些指标来运行。平衡计分卡最理想的实施效果是围绕既定战略中心,企业上下目标统一,高度一致,员工的所有行为都被限定在所规定的指标范围内。不难发现,从本质上来讲,这是一种静态主义的观点。在这样的企业文化中,员工只能做到对自己所从事的工作有明确认知这一步,至于工作的主动性与创新性,却被忽视。也就是说,即使员工意识到外部商业环境与竞争要素已发生了巨大变化,他们也无法自主调整其行为来适应时代的发展,只能按照企业原有轨道,完成既定目标。虽然按照平衡计分卡的目标,这样的结果是最有效的。但是事实上,企业员工的潜力被大大压缩。因为组织和个体本来能够通过多种不同的方式来发挥自己的潜能,但是由于平衡计分卡中的度量指标只囊括了其中的某一方面,导致员工的其他潜能无法发挥,员工的潜能开发缺乏企业管理的制度支持,企业人力资源未能得到充分利用,这时的公司就成为了一个无效体。

局限性之三:闭关锁国——外部商业系统的绝缘体

“ 第三,作为内部管理工具的平衡计分卡妨碍了组织的外部创新连通性。平衡计分卡无法应对外部环境,忽视组织的外部联系是其最主要的缺陷, … 它所关心的仅仅是提升组织绩效并将战略有效的分解为各种行动,忽略了在新经济时代中企业协同发展的必要性,忽略了协作已取代竞争成为新经济的一大特征。 ”

在高度网络化的新经济时代 ,协同发展已逐渐成为创新经济的主要特征,企业间的竞争也呈现出合作特点,企业是在一个网络化的环境中成长发展,外部商业系统对企业成败的影响越来越大。商业活动也越来越多地关注公司的外部关系网或者叫商业生态系统,许多知名企业都通过与其关系网的成功合作而极大的提升了企业绩效,例如微软公司通过提供技术与工具,使得其他公司能够制作相关软件来支持应用最广的“ Windows ”系统,从而微软可以从“ Windows ”系统更为广泛的普及应用中获益;沃尔玛为供应商提供关于顾客偏好和需求的真实信息,从而加快了整个系统的运转速度。

由此可见,当前新经济下的竞争环境要求 企业关注他们所在的系统,传统平衡计分卡聚焦于单个组织的系统观,已无法满足企业这一新的管理需求。 其最大缺陷就是对企业外部联系的范围与重要性缺乏准确认识。 平衡计分卡的四大维度主要聚焦于单个组织 ,强调内部因素,外部因素只看到了客户这一项,忽视了 企业外部环境中的产业价值链、行业协同效应以及 许多其他参与者如供应商、合作伙伴、联盟和社会等 资源 ,基本上处于“与世隔绝”的封锁状态,甚至对上游供应商采取敌对态度。它所关心的仅仅是提升组织绩效并将战略有效的分解为各种行动,忽略了在创新型经济下企业间协同发展的必要性,忽略了协作已经取代竞争成为了创新型经济的主要特征,忽略了企业已进入到一个新社会关系网(包括许多其他的角色,如供应商、当地政府、合作伙伴、社团以及目标顾客群等)中的现实。这些与时代发展相悖的落后观念,使得企业在快速变革、鼓励创新的商业经济中处于相对孤立的境地,无法及时响应市场需求的变化,对于突发状况的应变能力低下。

局限性之四:狭隘观念——学习成长变革的老夫子

“第四,平衡计分卡另一个缺陷表现在其应对知识创造、学习和成长的方式上 … 创新是智力资本中的关键因素,但平衡计分卡却将其归入内部业务流程中。”

新经济时代,变革创新的速度可谓日新月异,且一改过去的封闭观念变得日益开放,许多时候是凭借合作来完成。同时,知识型员工成为经济发展的一大主体,员工的灵活性特点使得组织的学习成长越来越走向网络化。而平衡计分卡所遵循的其实是较为狭隘的传统观念:变革创新是阻止其他竞争者进入市场的一大法宝,学习与成长也仅存在于企业组织内部,对外界,尤其是竞争对手绝对保密。同时,在原有的平衡计分卡体系中,对创新的定位更接近于一个常规工作流程,由研发部门主导进行,创新成果的评价与衡量约等于对研发部门进行绩效考核工作。而现在,创新活动具备新的开放性特点,其与企业上下所有员工的学习成长过程紧密相连,需要贯穿到企业所有员工的日常工作中去,尤其是技术型员工。并且创新的原始价值会随着信息流与外部环境的快速更新而变得难以掌握,一切都处于变化之中。如何对与员工的学习成长相结合的创新活动做出准确衡量与评价,成为平衡计分卡原有体系所面临的一大挑战。

局限性之五:线性思维——官僚化组织中的机械主义

“第五,也是最后一点,平衡计分卡产生于机械主义的土壤……平衡计分卡在应用中的核心思想是机械的线性思维,这使其很难应对当今的互联世界。”

业务流程复杂,内外部关系多样是新经济时代企业的特点之一,对于绩效考评而言,这颠覆了以往那种“前因后果”的线性关系。举例来说,顾客满意度这一项指标就可能会与很多因素相联系,如员工满意度、产品质量、交货时间等等。同时,顾客满意度的提高很可能会提高员工的工作满意度,进而促进产品质量的提升。这说明, 当前的商业活动包含了太多的非线性影响因素,仅仅靠因果联系已无法全面、准确地把握企业组织中的各种关系。而平衡计分卡的产生土壤是等级明确的官僚化组织,应用平衡计分卡的核心思想又是机械主义的线性思维, 其所提供的是一种理性、系统的考核方法,这种矛盾使得平衡计分卡很难应对如今的网络化商业环境,如何从整体出发,如何在把握直接影响因素的同时将间接影响因素分析到位,如何将四大维度中的各指标相联系,是新经济时代带给平衡计分卡体系的难题之一。。。。。。

【以上资料均属节选、详文请阅览印刷制品】