咨询电话:400-007-9000,13501208501(马老师)

各位BOSS,你的现金周转周期是几天?

发布时间:2024-04-10 16:40 文章来源: 华夏基石e洞察 作者:何绍茂 点击:次

文 / 何绍茂 华夏基石高级合伙人、副总裁兼首席战略财务专家,中茂梁科技&知凡叶茂创始人

来源:华夏基石e洞察(ID:chnstonewx)

华夏基石e洞察原创,如需转载请通过向华夏基石e洞察公众号后台申请授权

企业经营的追求,是什么?——有利润的增长,有现金流的利润。增长、利润和现金流,构成企业经营的铁三角。利润只是账面富贵,现金流才是真金白银。增长可无上限,但经营要有底线。现金流,就是企业的经营底线。

“兵马未动,粮草先行”。行军打仗,靠的是粮草。企业持续经营,靠的是现金流。冬天里,现金流就是御寒的棉衣。

但很多企业经营管理者,甚至是创始人,往往是非常重视增长和利润,却忽略了现金流的重要性。

现金流一旦出现问题,往往会给企业带来致命一击。

乐视因现金流断裂而走向没落;恒大因债台高筑无法偿债而衰败;硅谷银行因资金流动性不足而破产;曾经的百年通信巨头——北电网络,也因1.07亿美元的债务无法偿还,而倒在了万众欢呼的通信盛世。

在需求收缩、供给无限和预期谨慎的当下,企业的现金流显得尤为重要,如何管理好现金流,是一门学问,也是一门必须掌握的必答题。

01

什么是现金流?

现金流,即现金流量(Cash Flow)。

现金流,好比企业的血液,随着企业的经济活动不断流动,在流动中不断变换形态、创造价值。

现金流管理,被认为是企业财务管理的核心,是衡量企业财务状况健康与否的标志。现金流管理主要通过对公司发展目标、计划预算、执行和现金流的结构、比率分析,控制和调节企业的投融资计划、合理安排企业的资本架构,以保障企业健康运行,持续经营、长期发展。

现金流管理,也是现代企业经营管理的一项重要职能。建立完善的现金流量管理体系,是提高企业市场竞争力、确保企业“活下去”和“活得好”的重要保障。

根据经济活动的性质不同,企业的现金流通常可分为三类:经营性现金流、投资性现金流和融(筹)资性现金流。

经营性现金流,是企业的“造血”功能;投资性现金流,是企业的“抽血”功能;融资性现金流,是企业的“输血”功能。

三大现金流,在企业不同的发展阶段,呈现出不同的特征。

初创型企业:初入市场,企业投入大量的人力、物力,研发产品、开拓市场,开支大,但收入少,变现能力差,经营性现金流,往往为负。

需投入消耗大量的现金,比如购买厂房、设备等,投资性现金流,通常也为负。

企业的资金来源,主要依靠举债和权益融资,所以,融资性现金流,一般为正。

成长型企业:产品开始占领市场,销售额节节攀升,市场份额逐步扩大,经营活动的大量资金回笼,经营性现金流的缺口不断缩小,并逐步转正;

企业为扩大市场份额,仍需要大量追加投资,投资性现金流,仍为负;

此阶段,单纯依靠经营活动产生的现金流,往往无法完全满足投资活动的需求,所以需要继续筹集必要的外部资金作为补充,融资性现金流,仍为正数。

成熟期企业:市场份额稳定,市场饱和度高,销售增长放缓,经营活动产生的现金流非常充裕。经营性现金流,为正且趋于稳定。

同时,投资需求也变得稳定,投资活动产生的现金流金额较小,可能为正,也可能为负。

由于前两个阶段积欠了不少外部资金需要偿还,同时,在无法进行进一步扩张的情况下,企业会选择利用大量现金进行回购与分红,融资性现金流,变为负数。

当企业处于衰退期时:市场占有率下降,销售逐步萎缩,经营活动产生的现金流开始入不敷出,经营性现金流,再次转负。

由于销售额下滑,现有产能已经过剩,企业会选择处置落后的设备和多余的厂房等资产。同时,企业为了偿还债务,也会通过出售持有的股票和债券等金融资产的方式,收回投资以弥补资金缺口。

因此,此阶段的投资性现金流,往往为正;融资性现金流,为负。

相信您能明白,三大现金流中,经营性现金流,是第一位的。

投资性现金流、融资性现金流,即便为负,也没关系。投资现金流为负,代表公司对未来有信心,敢于投资未来,未必是坏事。融资现金流为负,不见得是坏事。公司有钱,提前还银行贷款,给股东分红,导致为负,也未见得是坏事。

但经营性现金流为负,就很危险。

比如恒大,2014-2017年,连续4年经营现金流为负,且持续恶化(从-455亿元到-1510亿元),这就非常危险了。最后,暴雷了。

因此,对任何阶段的企业而言,管理好经营性现金流,都至为关键。

02

衡量经营性现金流的关键指标

企业的生产经营活动,是从现金始、以现金终的过程。

企业支付现金,从供应商采购原材料,现金以存货的形态存于企业。经过一系列生产加工,最终形成产品,卖给客户,收回现金:这就是企业完整的业务流。

这个业务流,是一个端到端的业务闭环,涉及到物流、信息流、现金流。

其中的现金流,即为经营性现金流。

一个企业的经营性现金流,运转的效率高不高,该如何衡量呢?

有很多指标。

其中,有一个非常重要的指标,便是现金周转周期(Cash Conversion Cycle,简称CCC)。

我们起初购买原材料支付的现金,到最终销售交付收回的现金,经过生产加工、制造交付等活动,脱胎换骨,完成了价值创造,实现了升华。

这一过程历经的时间,我们称之为现金周转周期(CCC),是衡量企业资金管理效率的重要指标,也是分析企业经营效率的重要依据。

其计算方式如下:

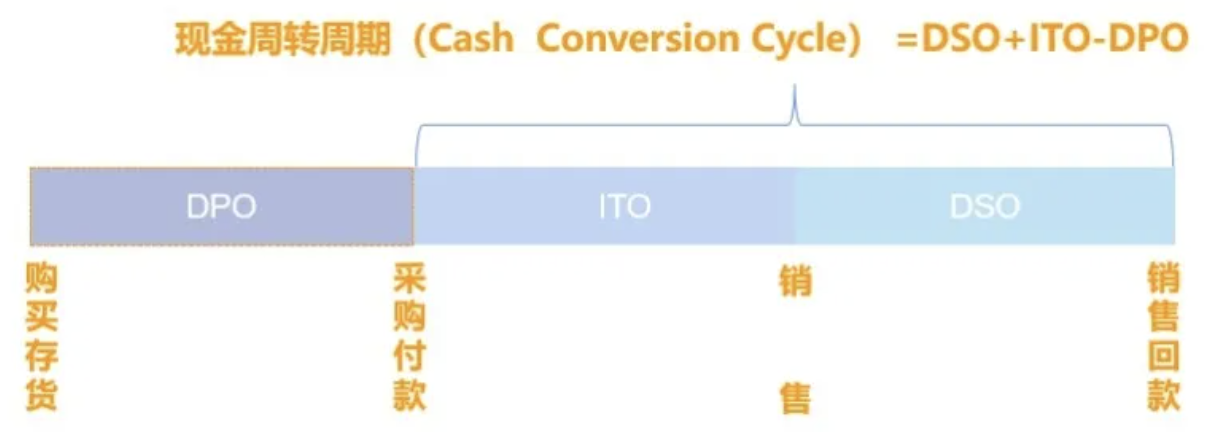

现金周转周期(CCC)=存货周转天数(ITO)+应收账款周转天数(DSO)-应付账款周转天数(DPO)

由此可知,现金周转周期,与存货、应收账款和应付账款周转周期,息息相关。

我们来看这三个“O”:

1、DPO: 应付账款周转天数

从购买存货,到采购付款的周期,即为应付账款周转天数(DPO),又称为“平均付现期”。

从购买存货,到采购付款的周期,即为应付账款周转天数(DPO),又称为“平均付现期”。

其计算方式为:

应付账款周转天数=360÷应付账款周转率

应付账款周转率=(营业成本+期末存货成本-期初存货成本)/平均应付账款

平均应付账款=(应付账款期初余额+应付账款期末余额) ÷2

我们都希望,应付账款周转天数越长越好,表明企业可以无息占用供应商的款项,补充营运资本而减少有息负债的借入。在同行业中,DPO较高的企业,通常市场地位较高、对上游供应商的议价能力较强。

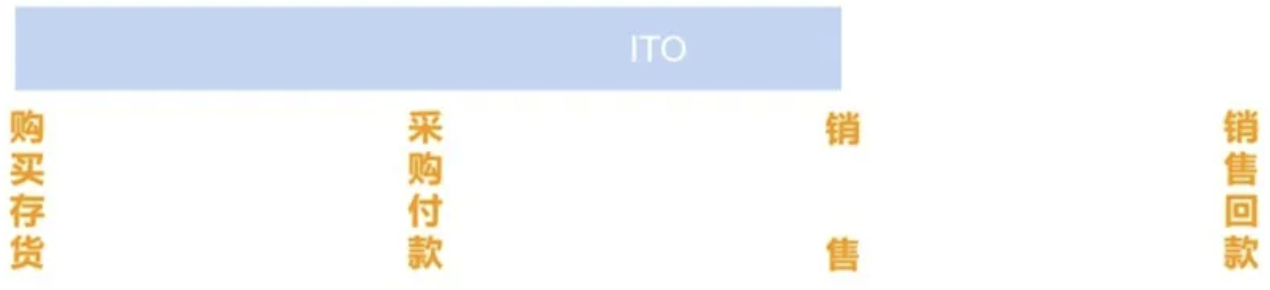

2、ITO: 存货周转天数

ITO(存货周转天数),是指企业从取得存货起,至销售出去并结转收入和成本止,所经天数。

ITO(存货周转天数),是指企业从取得存货起,至销售出去并结转收入和成本止,所经天数。

其计算方式为:

存货周转天数=360÷存货周转率

存货周转率=营业成本/存货平均余额

存货平均余额=(存货期初余额+存货期末余额)÷2

存货周转天数,可用来评价企业的存货管理水平,也能够衡量企业存货的变现能力,是反映企业营运能力的重要指标之一。

ITO,与存货占用量负相关。存货周转速度越快,存货的占用量越低,流动性越强,存货转换为现金或应收账款的速度越快。

ITO,是企业资金管理的重要内容。

也许有人会问,存货水平越低越好吗?

不一定。

存货过多会占用资金,造成资源浪费。但存货太少,又往往不能满足经营流转的需要。

因此,企业应当根据自身实际情况,结合行业、业务特点,资金状况、存货变现能力、价格波动、上下游产业链等综合因素,确定存货的最佳持有水平。

比如贵州茅台,不用担心存货,且存货越多越好。因为白酒,尤其是酱香酒,其特点是存放时间越长,越醇越香,价格越贵。所以,它有些存货,甚至存货多一点,ITO长一点,未必是坏事。

但快消品,如海鲜,则存货越多,ITO越长,损耗越大,风险就越大。

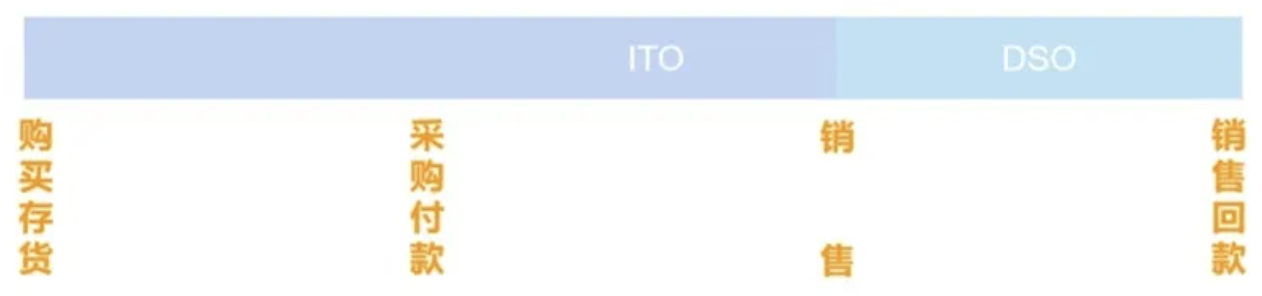

3、DSO:应收账款周转天数

从售出商品取得应收账款的权利(在利润表上表现为结转收入),到收回款项、转换为现金所需要的时间,即为DSO:应收账款周转天数。

从售出商品取得应收账款的权利(在利润表上表现为结转收入),到收回款项、转换为现金所需要的时间,即为DSO:应收账款周转天数。

其计算方式为:

应收账款周转天数=360÷应收账款周转率

应收账款周转率=销售收入/平均应收账款

平均应收账款=(应收账款期初余额+应收账款期末余额)÷2

我们希望,应收账款周转天数越短越好,最好是先收款,后交货,或一手交钱,一手交货。这意味着我们不用为客户垫付资金,甚至能占用客户的资金。

否则,企业的营运资金过多的滞留在应收账款上,影响资金周转和流动性。

上游供应商的应收账款周转天数,与下游客户的应付账款周转天数,是对应的:我们自身的应收账款,就是下游客户的应付账款;我们自身的应付账款,就是上游供应商的应收账款。

想提高自身应收账款周转效率,必然要向客户的应付账款要效率。

在这场应收应付的博弈中,谁能取胜,取决于各自的行业地位、规模、产品可替代性等各种因素。

这就是CCC(现金周转周期)的公式:

这就是CCC(现金周转周期)的公式:

CCC=DSO+ITO-DPO,一个现金循环就结束了。

就像滚滚江河水,来自喜马拉雅之巅,奔流到海,海水蒸发,又化云为雨,化成了珠穆朗玛峰上的皑皑白雪。

我们在收到销售回款后,又用回款去购买存货。如此业务循环,周而复始。

既然如此,现金周转周期有标准吗?

没有绝对的标准,只有相对的参考。

我们可以看一下标杆企业的现金周转周期。

比如苹果公司:

通过上图可以看出,2008-2012财年,苹果现金周转周期平均在-60天左右。这意味着,苹果不仅不占用自己的资金,还可占用上游供应商的资金60天左右,现金周转效率堪称卓越。

通过上图可以看出,2008-2012财年,苹果现金周转周期平均在-60天左右。这意味着,苹果不仅不占用自己的资金,还可占用上游供应商的资金60天左右,现金周转效率堪称卓越。

10年过去了,2022年如何呢?

我们查阅了苹果2022年财报,发现其应付账款周转天数为97天,存货周转天数为9天,应收账款周转天数为25天,由此得出其现金周转周期为-63天,相比10年前(2012年)的-59天,还改进了4天。

现金周转效率依然维持高水平。华丽数据的背后,是业务上的精益求精。

苹果作为行业龙头,在行业中的谈判能力极强,供应商的货款可以拖至长达97天才付清,而自己的销售货款则在25天就能收回。

存货方面,苹果作为消费电子的龙头,产品往往一经推出就会售罄。同时,苹果供应链导向轻资产,苹果CEO Tim Cook ,就是供应链管理背景出身。在加盟苹果之前,Tim Cook 在 IBM 供职长达12年,主抓设备制造和销售,也就是供应链业务。

库克加盟苹果之后,苹果的供应链效率在不断提升。库克的供应链哲学,就是从一开始就削减库存、减少仓库,并使供应商相互竞争。

《史蒂夫 • 乔布斯传》 第二十七章里有一段话:

库克把苹果的主要供应商,从 100 家减少到 24 家,并要求他们减少其他公司的订单。还说服多家供应商,迁到苹果工厂旁边。

此外,他还把公司的 19 个库房关闭了 10个。库房减少了,存货就无处堆放,于是倒逼减少了库存。到 1998 年初,乔布斯把2个月的库存周期,缩短到1个月。然而到同年9月底,库克已经把库存周期缩短到6天。1年后,这个数字已经达到惊人的2天,有时低至15 个小时,相当于在仓库中转了一下。

另外,库克还把制造苹果计算机的生产周期,从原先4个月缩短到2个月。一方面降低了成本,一方面保证了每1台新设备都安装了最新的组件。

正是这种极致的供应链和库存管理,才使得苹果的运营效率大幅提升,资金周转自然更加高效。

我们再看一组业界公司的对比:

业界公司2014年/2022年现金周期对比

相较于2014年,2022年爱立信、亚马逊、IBM的现金周转周期都在变短,尤其是亚马逊,与苹果类似,现金周转周期为-30天。通过DPO可以看出,其平均占用供应商资金的时间达98天,比苹果公司平均占用时间还要长1天。

华为的应收账款周转天数较2014年有巨大进步,由95天缩短到31天,这与其TO C的消费者业务发展,和2B业务的合同条款改善有很大关系。但由于自2019年5月16日起受到美国的制裁和打压,资金周转效率也受到影响,尤其是存货周转天数,因为库存增加,恶化至162天。

一方面是制裁影响了销售规模;另一方面是华为采取的主动策略,囤积了一些紧缺存货。

对于企业来说,在一个公平自由的市场中,现金周转周期越短越好,能做到负数更好。这不仅意味着更高的运营效率,更是企业实力的体现和商业模式的成功。

03

衡量经营性现金流健康度的四大维度

一个人是否健康,需要体检。

判断经营性现金流是否健康,也需要“体检”。“体检”既应当看西医,也需要看中医。西医是门科学,需要看看指标“查查血”,比如上边讲到的现金周转周期。中医是门哲学,需要望闻问切,把把脉,看一看影响经营性现金流的关键内在因素。

健康的经营性现金流离不开四个维度:

1、良好的销售条款(客户界面);

2、合理健康的应收账款结构(客户界面);

3、合理的采购成本和付款赎期(供应链界面);

4、合理的存货区间(供应链界面)。

我们来逐一看下,应该如何管理?

1、良好的销售条款(客户界面)

核心是:

1)选择优质的价值客户;

2)签订优质的商务条款;

3)设计如果树持续产单的商业模式。

对手强,羽翼丰;客户优,现金涌。

客户的优劣,直接影响经营性现金流入的源头。优质客户,价值客户,往往实力较强,信誉良好。如果大部分经营性现金流入,都来自优质客户、价值客户,那企业的经营性现金流,往往比较健康。

优质的商务条款,比如一手交钱一手交货,先付款、后交货(这是渠道销售、2C业务的通常条款),对于企业更快更高效的回收经营性现金流,至关重要。

设计如果树持续产单的商业模式,更是经营性现金流健康度的重要保障。

什么是好的商业模式?笔者认为,果树模式,才是好的商业模式。什么是果树模式?

所谓果树模式,就是前期培育的成本高一些,持续拓展客户的成本高一些,时间久一些,但后期可以持续挂果,持续获取订单的模式。比如商业地产、电站供电、SaaS……这些都属于典型的果树模式。

与果树模式相对应的,则是水稻模式。

无论是什么栽培品种,水稻的寿命一般只有一年,收割一季。在南方的一年两熟制稻区,水稻可收获两季。

不过,2022年11月7日《自然-可持续性》上发表的一篇论文公布了一项重大成果:我国科学家成功培育出了多年生水稻,只需播种一次就能连续种植四年,每年可收获两季。

但即便如此,跟果树相比,这还是属于一茬一茬的短期收割,即产出不可长期维持。比如住宅地产、智能手机、海鲜产品……属于典型的水稻模式。

我们要做的,就是尽量把我们的业务,从水稻模式转变为果树模式,增加客户粘性。

2、合理健康的应收账款结构(客户界面)

合理健康的应收账款,首先来自于优质客户、优质条款。

在商业交易中,每个企业都避免不了应收账款的存在。企业应当根据自身的特点,制定合理的信用政策,既能保证订单的实现,又能控制企业回款的风险。同时,应收账款的账期,应当合理分布。

对于逾期的应收账款,应当明确应收账款的管理责任,设定考核指标,制定回款方案,及时采取措施催收清零。

3、合理的采购成本和付款赎期(供应链界面)

企业采购,会导致经营性现金流流出。好的采购,应当控制经营性现金流流出的金额与时间。

采购前,我们要制定合理的预算,对采购支出进行严格把控。采购时,应当采取合理的采购方式,比如公开招标、排独、集中采购等“货比三家”,提高议价能力,降低采购成本,减少经营性现金流的流出金额。

同时,企业应当合理把控付款赎期,在总额控制的前提下,尽可能延迟付款节奏,延缓现金流出时间。

4、合理的存货区间(供应链界面)

存货,作为企业的流动资产,变现能力相对较强,但仍然会对企业的现金流健康度,产生影响。

存货水平低,占用资源较少,但可能会出现断货等情况,影响企业订单交付,进而影响现金流;存货水平高,一时半会无法变现,又会占用资源,进而也影响现金流。

合理的存货水平,应当能够为企业订单交付提供充足保障,又能不过多占用现金流。

我们要根据自身生产效率、存货变现能力、客户订单情况,及供应商供货情况,建立产销存协同机制,借助数字化手段,做到对存货的动态跟踪和实时分析,确定合适的存货保有量,通过合理的存货水平,提升经营性现金流健康度。

总结一下:如何提升经营性现金流的健康度呢?

简言之:

早收晚付,多收少付;

优质客户,模式果树;

四大维度,看健康度。

04

从现金流管理到管理现金流

如果说,现金流管理是传统财务管理模式下,对企业资金运作的事后分析和评价,那么,在数字经济时代,管理现金流就是对企业资金运营的全过程动态、实时、差异化管理。

因此,我们要从现金流管理,到管理现金流。

这意味着,从被动到主动,从后端到前端。更多关注目标市场,关注细分客户,发掘更多盈利机会,创造更健康的现金流。

管理现金流,意味着要更多地关注客户的麻烦,聚焦客户的挑战,解决客户的痛点,及时有效地提供解决方案。

例如,对应收账款的管理。我们常会遇到此场景:由于项目实施过程中的计划变更,或突发事件等原因,使得验收难以按期完成,不能及时决算,我们的应收帐款不能及时回收。怎么办?

根据二八原则,项目服务80%的投诉,是由20%的例外事件造成的。因此,80%以上的项目是常规事件,只要按照规范的制度和流程运作,就能达到预期目标;另外20%左右的项目,往往会有例外事件造成不能达成目标。如何应对?

建立对例外事件的管理机制。

这些例外事件、突发事件的管理,也被称为“危机管理”。

一次有效的危机管理,往往胜过多次对客户的宣传或拜访。

这个例外的20%,某种程度上,也是“木桶原理”的短板。一是“短木板”自身要占用和沉淀资源,造成现金流占用;二是它不断通过各种方式,消耗现金流。

因此,在管理过程中,要痛下功夫,对效率最低的“短木板”动真格,及时改进。

现金流并非孤立的悬湖,需上下游、端到端管理。尤其要强化项目实施中的例外事件管理,提升疑难、超长期应收账款的管理。

冬天并不可怕,可怕的是没有危机意识、没有御寒的措施,更可怕的是没有主动御寒的预警和防范机制。

从现金流管理,到管理现金流,降低CCC(现金周转周期),就是主动御寒、穿越经济周期的预警意识和有效措施 。

正所谓,谁能管理好资金,及其背后的业务,做到现金为王,而又超越现金为王,守住经营底线,谁就能迎接下一个春天的到来。

来源:华夏基石e洞察(ID:chnstonewx)

华夏基石e洞察原创,如需转载请通过向华夏基石e洞察公众号后台申请授权

企业经营的追求,是什么?——有利润的增长,有现金流的利润。增长、利润和现金流,构成企业经营的铁三角。利润只是账面富贵,现金流才是真金白银。增长可无上限,但经营要有底线。现金流,就是企业的经营底线。

“兵马未动,粮草先行”。行军打仗,靠的是粮草。企业持续经营,靠的是现金流。冬天里,现金流就是御寒的棉衣。

但很多企业经营管理者,甚至是创始人,往往是非常重视增长和利润,却忽略了现金流的重要性。

现金流一旦出现问题,往往会给企业带来致命一击。

乐视因现金流断裂而走向没落;恒大因债台高筑无法偿债而衰败;硅谷银行因资金流动性不足而破产;曾经的百年通信巨头——北电网络,也因1.07亿美元的债务无法偿还,而倒在了万众欢呼的通信盛世。

在需求收缩、供给无限和预期谨慎的当下,企业的现金流显得尤为重要,如何管理好现金流,是一门学问,也是一门必须掌握的必答题。

01

什么是现金流?

现金流,好比企业的血液,随着企业的经济活动不断流动,在流动中不断变换形态、创造价值。

现金流管理,被认为是企业财务管理的核心,是衡量企业财务状况健康与否的标志。现金流管理主要通过对公司发展目标、计划预算、执行和现金流的结构、比率分析,控制和调节企业的投融资计划、合理安排企业的资本架构,以保障企业健康运行,持续经营、长期发展。

现金流管理,也是现代企业经营管理的一项重要职能。建立完善的现金流量管理体系,是提高企业市场竞争力、确保企业“活下去”和“活得好”的重要保障。

根据经济活动的性质不同,企业的现金流通常可分为三类:经营性现金流、投资性现金流和融(筹)资性现金流。

经营性现金流,是企业的“造血”功能;投资性现金流,是企业的“抽血”功能;融资性现金流,是企业的“输血”功能。

三大现金流,在企业不同的发展阶段,呈现出不同的特征。

初创型企业:初入市场,企业投入大量的人力、物力,研发产品、开拓市场,开支大,但收入少,变现能力差,经营性现金流,往往为负。

需投入消耗大量的现金,比如购买厂房、设备等,投资性现金流,通常也为负。

企业的资金来源,主要依靠举债和权益融资,所以,融资性现金流,一般为正。

成长型企业:产品开始占领市场,销售额节节攀升,市场份额逐步扩大,经营活动的大量资金回笼,经营性现金流的缺口不断缩小,并逐步转正;

企业为扩大市场份额,仍需要大量追加投资,投资性现金流,仍为负;

此阶段,单纯依靠经营活动产生的现金流,往往无法完全满足投资活动的需求,所以需要继续筹集必要的外部资金作为补充,融资性现金流,仍为正数。

成熟期企业:市场份额稳定,市场饱和度高,销售增长放缓,经营活动产生的现金流非常充裕。经营性现金流,为正且趋于稳定。

同时,投资需求也变得稳定,投资活动产生的现金流金额较小,可能为正,也可能为负。

由于前两个阶段积欠了不少外部资金需要偿还,同时,在无法进行进一步扩张的情况下,企业会选择利用大量现金进行回购与分红,融资性现金流,变为负数。

当企业处于衰退期时:市场占有率下降,销售逐步萎缩,经营活动产生的现金流开始入不敷出,经营性现金流,再次转负。

由于销售额下滑,现有产能已经过剩,企业会选择处置落后的设备和多余的厂房等资产。同时,企业为了偿还债务,也会通过出售持有的股票和债券等金融资产的方式,收回投资以弥补资金缺口。

因此,此阶段的投资性现金流,往往为正;融资性现金流,为负。

相信您能明白,三大现金流中,经营性现金流,是第一位的。

投资性现金流、融资性现金流,即便为负,也没关系。投资现金流为负,代表公司对未来有信心,敢于投资未来,未必是坏事。融资现金流为负,不见得是坏事。公司有钱,提前还银行贷款,给股东分红,导致为负,也未见得是坏事。

但经营性现金流为负,就很危险。

比如恒大,2014-2017年,连续4年经营现金流为负,且持续恶化(从-455亿元到-1510亿元),这就非常危险了。最后,暴雷了。

因此,对任何阶段的企业而言,管理好经营性现金流,都至为关键。

02

衡量经营性现金流的关键指标

企业支付现金,从供应商采购原材料,现金以存货的形态存于企业。经过一系列生产加工,最终形成产品,卖给客户,收回现金:这就是企业完整的业务流。

这个业务流,是一个端到端的业务闭环,涉及到物流、信息流、现金流。

其中的现金流,即为经营性现金流。

一个企业的经营性现金流,运转的效率高不高,该如何衡量呢?

有很多指标。

其中,有一个非常重要的指标,便是现金周转周期(Cash Conversion Cycle,简称CCC)。

我们起初购买原材料支付的现金,到最终销售交付收回的现金,经过生产加工、制造交付等活动,脱胎换骨,完成了价值创造,实现了升华。

这一过程历经的时间,我们称之为现金周转周期(CCC),是衡量企业资金管理效率的重要指标,也是分析企业经营效率的重要依据。

其计算方式如下:

现金周转周期(CCC)=存货周转天数(ITO)+应收账款周转天数(DSO)-应付账款周转天数(DPO)

由此可知,现金周转周期,与存货、应收账款和应付账款周转周期,息息相关。

我们来看这三个“O”:

1、DPO: 应付账款周转天数

其计算方式为:

应付账款周转天数=360÷应付账款周转率

应付账款周转率=(营业成本+期末存货成本-期初存货成本)/平均应付账款

平均应付账款=(应付账款期初余额+应付账款期末余额) ÷2

我们都希望,应付账款周转天数越长越好,表明企业可以无息占用供应商的款项,补充营运资本而减少有息负债的借入。在同行业中,DPO较高的企业,通常市场地位较高、对上游供应商的议价能力较强。

2、ITO: 存货周转天数

其计算方式为:

存货周转天数=360÷存货周转率

存货周转率=营业成本/存货平均余额

存货平均余额=(存货期初余额+存货期末余额)÷2

存货周转天数,可用来评价企业的存货管理水平,也能够衡量企业存货的变现能力,是反映企业营运能力的重要指标之一。

ITO,与存货占用量负相关。存货周转速度越快,存货的占用量越低,流动性越强,存货转换为现金或应收账款的速度越快。

ITO,是企业资金管理的重要内容。

也许有人会问,存货水平越低越好吗?

不一定。

存货过多会占用资金,造成资源浪费。但存货太少,又往往不能满足经营流转的需要。

因此,企业应当根据自身实际情况,结合行业、业务特点,资金状况、存货变现能力、价格波动、上下游产业链等综合因素,确定存货的最佳持有水平。

比如贵州茅台,不用担心存货,且存货越多越好。因为白酒,尤其是酱香酒,其特点是存放时间越长,越醇越香,价格越贵。所以,它有些存货,甚至存货多一点,ITO长一点,未必是坏事。

但快消品,如海鲜,则存货越多,ITO越长,损耗越大,风险就越大。

3、DSO:应收账款周转天数

其计算方式为:

应收账款周转天数=360÷应收账款周转率

应收账款周转率=销售收入/平均应收账款

平均应收账款=(应收账款期初余额+应收账款期末余额)÷2

我们希望,应收账款周转天数越短越好,最好是先收款,后交货,或一手交钱,一手交货。这意味着我们不用为客户垫付资金,甚至能占用客户的资金。

否则,企业的营运资金过多的滞留在应收账款上,影响资金周转和流动性。

上游供应商的应收账款周转天数,与下游客户的应付账款周转天数,是对应的:我们自身的应收账款,就是下游客户的应付账款;我们自身的应付账款,就是上游供应商的应收账款。

想提高自身应收账款周转效率,必然要向客户的应付账款要效率。

在这场应收应付的博弈中,谁能取胜,取决于各自的行业地位、规模、产品可替代性等各种因素。

CCC=DSO+ITO-DPO,一个现金循环就结束了。

就像滚滚江河水,来自喜马拉雅之巅,奔流到海,海水蒸发,又化云为雨,化成了珠穆朗玛峰上的皑皑白雪。

我们在收到销售回款后,又用回款去购买存货。如此业务循环,周而复始。

既然如此,现金周转周期有标准吗?

没有绝对的标准,只有相对的参考。

我们可以看一下标杆企业的现金周转周期。

比如苹果公司:

10年过去了,2022年如何呢?

我们查阅了苹果2022年财报,发现其应付账款周转天数为97天,存货周转天数为9天,应收账款周转天数为25天,由此得出其现金周转周期为-63天,相比10年前(2012年)的-59天,还改进了4天。

现金周转效率依然维持高水平。华丽数据的背后,是业务上的精益求精。

苹果作为行业龙头,在行业中的谈判能力极强,供应商的货款可以拖至长达97天才付清,而自己的销售货款则在25天就能收回。

存货方面,苹果作为消费电子的龙头,产品往往一经推出就会售罄。同时,苹果供应链导向轻资产,苹果CEO Tim Cook ,就是供应链管理背景出身。在加盟苹果之前,Tim Cook 在 IBM 供职长达12年,主抓设备制造和销售,也就是供应链业务。

库克加盟苹果之后,苹果的供应链效率在不断提升。库克的供应链哲学,就是从一开始就削减库存、减少仓库,并使供应商相互竞争。

《史蒂夫 • 乔布斯传》 第二十七章里有一段话:

库克把苹果的主要供应商,从 100 家减少到 24 家,并要求他们减少其他公司的订单。还说服多家供应商,迁到苹果工厂旁边。

此外,他还把公司的 19 个库房关闭了 10个。库房减少了,存货就无处堆放,于是倒逼减少了库存。到 1998 年初,乔布斯把2个月的库存周期,缩短到1个月。然而到同年9月底,库克已经把库存周期缩短到6天。1年后,这个数字已经达到惊人的2天,有时低至15 个小时,相当于在仓库中转了一下。

另外,库克还把制造苹果计算机的生产周期,从原先4个月缩短到2个月。一方面降低了成本,一方面保证了每1台新设备都安装了最新的组件。

正是这种极致的供应链和库存管理,才使得苹果的运营效率大幅提升,资金周转自然更加高效。

我们再看一组业界公司的对比:

业界公司2014年/2022年现金周期对比

数据来源:知凡叶茂整理

相较于2014年,2022年爱立信、亚马逊、IBM的现金周转周期都在变短,尤其是亚马逊,与苹果类似,现金周转周期为-30天。通过DPO可以看出,其平均占用供应商资金的时间达98天,比苹果公司平均占用时间还要长1天。

华为的应收账款周转天数较2014年有巨大进步,由95天缩短到31天,这与其TO C的消费者业务发展,和2B业务的合同条款改善有很大关系。但由于自2019年5月16日起受到美国的制裁和打压,资金周转效率也受到影响,尤其是存货周转天数,因为库存增加,恶化至162天。

一方面是制裁影响了销售规模;另一方面是华为采取的主动策略,囤积了一些紧缺存货。

对于企业来说,在一个公平自由的市场中,现金周转周期越短越好,能做到负数更好。这不仅意味着更高的运营效率,更是企业实力的体现和商业模式的成功。

03

衡量经营性现金流健康度的四大维度

判断经营性现金流是否健康,也需要“体检”。“体检”既应当看西医,也需要看中医。西医是门科学,需要看看指标“查查血”,比如上边讲到的现金周转周期。中医是门哲学,需要望闻问切,把把脉,看一看影响经营性现金流的关键内在因素。

健康的经营性现金流离不开四个维度:

1、良好的销售条款(客户界面);

2、合理健康的应收账款结构(客户界面);

3、合理的采购成本和付款赎期(供应链界面);

4、合理的存货区间(供应链界面)。

我们来逐一看下,应该如何管理?

1、良好的销售条款(客户界面)

核心是:

1)选择优质的价值客户;

2)签订优质的商务条款;

3)设计如果树持续产单的商业模式。

对手强,羽翼丰;客户优,现金涌。

客户的优劣,直接影响经营性现金流入的源头。优质客户,价值客户,往往实力较强,信誉良好。如果大部分经营性现金流入,都来自优质客户、价值客户,那企业的经营性现金流,往往比较健康。

优质的商务条款,比如一手交钱一手交货,先付款、后交货(这是渠道销售、2C业务的通常条款),对于企业更快更高效的回收经营性现金流,至关重要。

设计如果树持续产单的商业模式,更是经营性现金流健康度的重要保障。

什么是好的商业模式?笔者认为,果树模式,才是好的商业模式。什么是果树模式?

所谓果树模式,就是前期培育的成本高一些,持续拓展客户的成本高一些,时间久一些,但后期可以持续挂果,持续获取订单的模式。比如商业地产、电站供电、SaaS……这些都属于典型的果树模式。

与果树模式相对应的,则是水稻模式。

无论是什么栽培品种,水稻的寿命一般只有一年,收割一季。在南方的一年两熟制稻区,水稻可收获两季。

不过,2022年11月7日《自然-可持续性》上发表的一篇论文公布了一项重大成果:我国科学家成功培育出了多年生水稻,只需播种一次就能连续种植四年,每年可收获两季。

但即便如此,跟果树相比,这还是属于一茬一茬的短期收割,即产出不可长期维持。比如住宅地产、智能手机、海鲜产品……属于典型的水稻模式。

我们要做的,就是尽量把我们的业务,从水稻模式转变为果树模式,增加客户粘性。

2、合理健康的应收账款结构(客户界面)

合理健康的应收账款,首先来自于优质客户、优质条款。

在商业交易中,每个企业都避免不了应收账款的存在。企业应当根据自身的特点,制定合理的信用政策,既能保证订单的实现,又能控制企业回款的风险。同时,应收账款的账期,应当合理分布。

对于逾期的应收账款,应当明确应收账款的管理责任,设定考核指标,制定回款方案,及时采取措施催收清零。

3、合理的采购成本和付款赎期(供应链界面)

企业采购,会导致经营性现金流流出。好的采购,应当控制经营性现金流流出的金额与时间。

采购前,我们要制定合理的预算,对采购支出进行严格把控。采购时,应当采取合理的采购方式,比如公开招标、排独、集中采购等“货比三家”,提高议价能力,降低采购成本,减少经营性现金流的流出金额。

同时,企业应当合理把控付款赎期,在总额控制的前提下,尽可能延迟付款节奏,延缓现金流出时间。

4、合理的存货区间(供应链界面)

存货,作为企业的流动资产,变现能力相对较强,但仍然会对企业的现金流健康度,产生影响。

存货水平低,占用资源较少,但可能会出现断货等情况,影响企业订单交付,进而影响现金流;存货水平高,一时半会无法变现,又会占用资源,进而也影响现金流。

合理的存货水平,应当能够为企业订单交付提供充足保障,又能不过多占用现金流。

我们要根据自身生产效率、存货变现能力、客户订单情况,及供应商供货情况,建立产销存协同机制,借助数字化手段,做到对存货的动态跟踪和实时分析,确定合适的存货保有量,通过合理的存货水平,提升经营性现金流健康度。

总结一下:如何提升经营性现金流的健康度呢?

简言之:

早收晚付,多收少付;

优质客户,模式果树;

四大维度,看健康度。

04

从现金流管理到管理现金流

因此,我们要从现金流管理,到管理现金流。

这意味着,从被动到主动,从后端到前端。更多关注目标市场,关注细分客户,发掘更多盈利机会,创造更健康的现金流。

管理现金流,意味着要更多地关注客户的麻烦,聚焦客户的挑战,解决客户的痛点,及时有效地提供解决方案。

例如,对应收账款的管理。我们常会遇到此场景:由于项目实施过程中的计划变更,或突发事件等原因,使得验收难以按期完成,不能及时决算,我们的应收帐款不能及时回收。怎么办?

根据二八原则,项目服务80%的投诉,是由20%的例外事件造成的。因此,80%以上的项目是常规事件,只要按照规范的制度和流程运作,就能达到预期目标;另外20%左右的项目,往往会有例外事件造成不能达成目标。如何应对?

建立对例外事件的管理机制。

这些例外事件、突发事件的管理,也被称为“危机管理”。

一次有效的危机管理,往往胜过多次对客户的宣传或拜访。

这个例外的20%,某种程度上,也是“木桶原理”的短板。一是“短木板”自身要占用和沉淀资源,造成现金流占用;二是它不断通过各种方式,消耗现金流。

因此,在管理过程中,要痛下功夫,对效率最低的“短木板”动真格,及时改进。

现金流并非孤立的悬湖,需上下游、端到端管理。尤其要强化项目实施中的例外事件管理,提升疑难、超长期应收账款的管理。

冬天并不可怕,可怕的是没有危机意识、没有御寒的措施,更可怕的是没有主动御寒的预警和防范机制。

从现金流管理,到管理现金流,降低CCC(现金周转周期),就是主动御寒、穿越经济周期的预警意识和有效措施 。

正所谓,谁能管理好资金,及其背后的业务,做到现金为王,而又超越现金为王,守住经营底线,谁就能迎接下一个春天的到来。